DOI: 10.22187/rfde2021n52espa5

Doctrina

Reforma Del Régimen Previsional: necesidad De Un Pilar Cero Potente

Reform Of The Pension Regime: The Need For A Powerful Zero Pillar

Reforma Do Regime De Pensões: Necessidade De Um Pilar Zero Forte

Álvaro Rodríguez Azcúe

Doctor en Derecho y Ciencias Sociales (Facultad de Derecho-Universidad de la República).

Profesor Titular de Derecho del Trabajo y de Derecho de la Seguridad Social de la Facultad de Derecho de la Universidad CLAEH . Profesor de Derecho de la Seguridad Social de la Facultad de Derecho de la Universidad de Montevideo. ORCID: https://orcid.org/0000-0002-8061-9342. Contacto: alvazcue@hotmail.com.

Resumen:

En el marco del proceso de reforma previsional que ha iniciado el país, se propone la creación de un pilar cero, universal, financiado por impuestos, que atienda con equidad y suficiencia a la vejez, sin afectación de los derechos previstos en las normas internacionales ratificadas por nuestro país.

Se pone de manifiesto la experiencia del país en materia de prestaciones no contributivas a la vejez, así como también que el financiamiento de las prestaciones contributivas ha recaído en gran medida en recursos fiscales, puesto que las contribuciones obrero-patronales no son suficientes, poniéndose énfasis en que esa es, en definitiva, una opción del constituyente.

En materia de cobertura y suficiencia del sistema contributivo se observa con preocupación las perspectivas de corto y mediano plazo, por la muy probable tendencia de desmejora, razón por la que se entiende necesario avanzar en la instrumentación de un pilar cero universal que compense la tendencia anotada.

Se pasa revista de la experiencia sueca y se destaca la importancia de construir una política de estado en materia de Seguridad Social que concite el mayor nivel de consenso posible, a fin de asegurar estabilidad y previsibilidad en el mediano y largo plazo.

Por último, se subraya la confluencia de prestigiosa doctrina, así como de organismos internacionales en torno a la necesidad de desarrollar instrumentos de protección universales en la vejez, como sería el caso del pilar cero.

Palabras claves: Pilar cero – Protección Social – Seguridad Social - Estado de bienestar – Reforma previsional – Prestaciones no contributivas.

Summary:

Summary: Within the framework of the pension reform process that the country has begun, the creation of a universal, zero pillar, financed by taxes, is proposed. The mentioned one would provide fair and sufficient care to old age, without affecting the rights stated by the international regulations ratified by our country.

The country's experience in the matter of non-contributory old-age benefits is highlighted, as well as the financing of contributory benefits which has largely relied on fiscal resources, since worker-employer contributions are not enough, emphasizing that this is, ultimately, an option of the constituent.

In terms of coverage and sufficiency of the contributory system, the short and medium-term prospects are observed with concern, due to the very probable downward trend, which is why it is understood that it is necessary to advance in the implementation of a universal zero pillar that compensates for the noted trend.

The Swedish experience is reviewed and the importance of building a state policy on Social Security matters is highlighted, this state policy must attract the highest level of possible consensus, to ensure stability and predictability in the medium and long term.

Finally, the confluence of prestigious doctrine, as well as international organizations around the need to develop universal protection instruments in old age, as would be the case of zero pillar.

Keywords: Zero pillar - Social Protection - Social Security - Welfare State - Pension reform - Non-contributory benefits.

Resumo:

No marco do processo de reforma previdenciária que o país iniciou, propõe-se a criação de um pilar universal zero, financiado por impostos, que preste atenção justa e adequada à velhice, sem afetar os direitos previstos na regulamentação internacional ratificada por nosso país.

Destaca-se a experiência do país em matéria de benefícios não contributivos para a velhice, e também como o financiamento de benefícios contributivos tem contado amplamente com recursos fiscais, uma vez que as contribuições trabalhador-empregador são insuficientes, ressaltando-se que isto é, em última instância, uma opção do constituinte.

Em termos de cobertura e suficiência do sistema contributivo, observam-se com preocupação as perspectivas de curto e médio prazo, pela muito provável tendência de queda, razão pela qual se considera necessário avançar na implementação de um pilar zero universal que compense a tendência observada.

Revisa-se a experiência sueca e destaca-se a importância da construção de uma política de estado em matéria de Segurança Social que atraia o maior nível de consenso possível, de forma a garantir estabilidade e previsibilidade a médio e longo prazo.

Por fim, destaca-se a confluência de doutrinas de prestígio, bem como de organismos internacionais em torno da necessidade de desenvolver instrumentos de proteção universal na velhice, como seria o caso do pilar zero.

Palavras-chave: Pilar zero - Proteção Social - Previdência Social - Estado Providência - Reforma previdenciária - Benefícios não contributivos.

El presente trabajo, como todo este volumen, está dedicado a la memoria del Profesor Eduardo Ameglio, Catedrático de Derecho del Trabajo y Seguridad Social de la Facultad de Derecho de la Universidad de la República.

De su larga y destacada trayectoria deseo subrayar su actuación más reciente, en el grupo de trabajo creado por el Rector de la Universidad, el Prof. Rodrigo Arim, para cooperar con la Comisión de Expertos de Seguridad Social, en la que Ameglio participó conjuntamente con otros profesores de diversas Facultades[1].

En dicho ámbito se gestaron una serie de actividades académicas que han constituido un aporte al proceso de la reforma del régimen previsional liderado por la Comisión, para el mejor conocimiento de la realidad y la mayor riqueza de la reflexión técnica[2].

Del elenco de ideas que se consideraron en ese ámbito, existió una de ellas que concitó un especial interés de los miembros del grupo, y particularmente de nuestro homenajeado, la “creación de un pilar cero”, por considerarla una idea suficientemente potente para encolumnar a todo el sistema político.

Precisamente, al estudio de esa idea destinaremos el presente trabajo, como forma de recordar al querido Profesor Eduardo Ameglio.

A 125 de años de haber creado uno de los primeros seguros sociales de América Latina[3], nuestro país se prepara para una nueva reforma del régimen previsional.

Se ha creado la Comisión de Expertos en Seguridad Social[4], con el cometido de analizar las fortalezas y debilidades de los diversos regímenes previsionales que conforman el sistema uruguayo, diagnosticando la situación actual y perspectivas de corto, mediano y largo plazo; así como de analizar los impactos de la dinámica demográfica y los procesos de automatización en curso en el mercado de trabajo y sus efectos, a la luz de las experiencias internacionales en la materia[5].

En la actualidad la Comisión ha ingresado definitivamente en la recta final de su trabajo, en la que deberá formular recomendaciones de opciones de reforma de los regímenes previsionales.

El trabajo realizado ha sido sumamente intenso, como se puede observar en la agenda de actividades desarrolladas[6]; a su vez, los estudios producidos por destacados especialistas de diferentes áreas del conocimiento que hacen al régimen previsional se han enriquecido con el aporte de expertos extranjeros sobre el funcionamiento de los regímenes de seguridad social de otros países (Suecia, España, Portugal, Canadá, etc.).

Paradójicamente, el fuerte impacto negativo de la pandemia de la covid-19 en términos sanitarios, sociales y económicos contrasta con uno positivo, como es sin dudas la generalización del uso de programas de software de videochat, por los que se ha facilitado y normalizado la realización de un sinnúmero de conferencias virtuales a cargo de expertos radicados en los países más remotos.

Todavía no se conocen las características del diseño que tendrá la reforma, no obstante, algunas ideas fuerza se han ido instalando en la opinión pública, a partir de publicaciones y entrevistas a referentes de la Comisión: a) la primera, el aumento gradual de la edad de retiro, pasando, posiblemente, de la edad de 60 años a 65 años[7]; y b) la segunda, la creación (o rediseño) del llamado pilar cero[8].

En cualquier caso, como surge del Memorándum técnico de la Oficina de la OIT para el Cono Sur de América Latina:

la propuesta de reforma que se haga debería estar en concordancia con las normas internacionales vinculadas a la materia ratificadas por el Uruguay, a la sazón: el Convenio sobre la seguridad social (norma mínima), 1952 (núm. 102), el Convenio sobre las prestaciones de invalidez, vejez y sobrevivientes, 1967 (núm. 128), el Convenio sobre la igualdad de trato (seguridad social), 1962 (núm. 118), el Convenio sobre las prestaciones en caso de accidentes del trabajo y enfermedades profesionales, 1964 [Cuadro I modificado en 1980] (núm. 121), el Convenio sobre las prestaciones de invalidez, vejez y sobrevivientes, 1967 (núm. 128) y el Convenio sobre asistencia médica y prestaciones monetarias de enfermedad, 1969 (núm. 130). [9]

Agrega el documento:

Por ello, la propuesta que surja de la Comisión de Expertos debe guiarse por los principios de solidaridad intra e intergeneracional y el de participación de los involucrados en la gobernanza del sistema (trabajadores, empleadores, Estado y jubilados) que deberían quedar explícitamente recogidos en la ley que resulte.

El conjunto de normas internacionales ratificadas por nuestro país constituye, entonces, un piso mínimo que condiciona las posibles opciones de la Comisión, como es el caso de la tasa de reemplazo prevista en el art. 29 del Convenio sobre las prestaciones de invalidez, vejez y sobrevivientes, 1967 (núm. 128).

Como ya se adelantó, nos limitaremos a estudiar el llamado pilar cero, entendiendo por tal una prestación a la vejez de tipo no contributiva, financiada íntegramente por impuestos de carácter universal o tendientes a ese objetivo.

Nuestro país cuenta con una valiosa experiencia en materia de prestaciones no contributivas; precisamente, en el año 1919 se crea el régimen de pensiones a la vejez e invalidez.

La exposición de motivos del proyecto de ley de 1916, escrito por el propio Batlle, según afirma Vanger, decía:

La pensión es, en definitiva, el recurso extremo. Por todos aquellos que no han podido prever; por todos aquellos a quienes por una circunstancia fortuita en los misteriosos azares de la vida caen en desgracia en sus últimos años y descienden a una situación de miseria; por todos esos seres infortunados, el Estado habrá previsto y no morirán en un abandono desesperado.[10]

En la prensa de la época Batlle fundamentaba su iniciativa de la siguiente manera:

El Estado no debe decir al anciano libertino desvalido: hombre, usted fue un calavera, usted fue un desordenado … Muérase ahora de hambre, o en cuanto caiga la primera helada del próximo invierno. Debe decirle: -¿qué edad tiene usted? ¿sesenta y cinco años? Y bien: ya no puede trabajar! … Pero, aunque pudiera, a su edad, es necesario que descanse. No le pregunto quién ha sido; veo lo que es. Ahí tiene usted esa pensión, que le asegura el abrigo y el pan indispensable. [11]

En similar sentido, unos años después, el filósofo Vaz Ferreira planteaba la siguiente fórmula:

Algo asegurado al individuo (a cada uno, y como tal: por ser hombre); y el resto, a la libertad. Y opino que esa fórmula debería ser común a todos los hombres de pensamiento y de acción, y la base de todas las teorías; cabiendo la discusión sólo sobre el grado de lo que habría de asegurarse (y modo de hacerlo) pero no sobre la fórmula.[12]

De algún modo, nuestro país consigue -desde hace un siglo- asegurar ese piso mínimo en la vejez. La incidencia de esa prestación no contributiva, en el conjunto del sistema, fue disminuyendo gradualmente, mientras el régimen previsional contributivo que se crea en la misma época fue madurando. En el punto de partida representaban las 2/3 del total de prestaciones[13], mientras que en la actualidad el número de prestaciones ha disminuido sustantivamente, como se puede visualizar el siguiente cuadro[14].

Dicha prestación originariamente se financiaba con los siguientes impuestos: i) aportes de las empresas por cada empleado a su servicio (impuesto de previsión social); ii) sobretasa a propietarios de bienes raíces con escalas progresivas según su valor; iii) impuesto a las naipes; iv) impuesto a los licores, ajenjo, bíter, vermuts, coñac, grapa, fernet, ginebra, kirsch y whisky que se importan al país; v) impuesto a los vinos finos; vi) impuesto al alcohol; vii) impuesto a las cañas extranjeras[15].

Pero los recursos fiscales no solo han financiado las prestaciones a la vejez no contributivas, sin que, las prestaciones que normalmente llamamos contributivas, como las jubilaciones y pensiones de sobrevivencia, también se financian en parte con el producido de impuestos afectados a la seguridad social.

A partir del año 1979, además de reformarse el sistema jubilatorio mediante el llamado acto institucional n.° 9 de 23.X.1979, con la reforma tributaria que lleva adelante la dictadura cívico-militar, se inicia un proceso de disminución de las tasas de aportes patronales y personales[16], que serán compensadas con el producido de la recaudación de impuestos, particularmente, del impuesto al valor agregado (IVA)[17].

Recuperada la vida democrática, los jubilados y pensionistas como reacción ante la pérdida de valor real de las pasividades, promueven en el año 1989 la reforma de la Constitución, por el que se sella la suerte de las pasividades con las de los salarios, obteniendo un muy amplio apoyo del cuerpo electoral, a la vez que consiguen estampar un modelo constitucional de financiamiento de la seguridad social, introduciendo en el art. 67 la siguiente redacción:

“Las prestaciones previstas en el inciso anterior se financiarán sobre la base de:

A) Contribuciones obreras y patronales y demás tributos establecidos por ley. Dichos recursos no podrán ser afectados a fines ajenos a los precedentemente mencionados, y

B) La asistencia financiera que deberá proporcionar el Estado, si fuera necesario.”

Por tanto, desde ese momento el financiamiento de las prestaciones de la seguridad social mediante impuestos no será solo una opción del legislador, sino una definición del constituyente.

Posteriormente, en el contexto de la crisis financiera, económica y social de comienzos del siglo XXI, a partir del 1° de junio de 2001[18], se crea el Impuesto de Contribución al Financiamiento de la Seguridad Social (COFIS), como adicional del IVA; y a partir del 1° de julio de 2008 el Impuesto de Asistencia a la Seguridad Social (IASS), como impuesto a la renta a las pasividades elevadas[19], ambos íntegramente afectado al presupuesto del Banco de Previsión Social.

Precisamente, en el año 2004 la asistencia financiera aportó el 22,5% del presupuesto del BPS, el 24,1% de impuestos a afectados y solo el 53,4% correspondieron a aportes patronales y personales.

En los años siguientes, como se puede apreciar en el cuadro que sigue a continuación[20], con la recuperación económica, la mejora de la formalidad del trabajo y de los ingresos de los asalariados, la asistencia financiera tendió a desaparecer.

Fuente: BPS (2016) Sistema previsional vigente. Financiamiento.

En los últimos años la asistencia financiera ha tendido a incrementarse por efecto de un conjunto de circunstancias: aumento del número de altas de jubilación, consecuencia de la flexibilización de acceso (ley n° 18.395); sucesivos decretos de incremento de las jubilaciones mínimas; la ley n° 19.590 (cincuentones); un crecimiento del PIB inferior al esperado; el crecimiento de los salarios reales por encima del crecimiento de la economía; enfriamiento de la economía con disminución del empleo y de la recaudación de impuestos, entre otras.

En el cuadro que sigue, elaborado por la Secretaría Técnica de la CESS, se puede apreciar la trayectoria de las pasividades, gastos y de asistencia financiera proyectada como porcentajes del PIB, a partir del año 2019 y hasta el año 2100, en el que se puede observar que la asistencia financiera pasaría del 0,56% al 4,44% del PIB[21].

Fuente: CESS. (2020). Diagnóstico del Sistema Previsional Uruguayo.

Pero no solo las prestaciones mínimas y la bonificación prevista en el artículo 28 de la ley n° 16.713, por el que se incrementa el 50% el monto del sueldo básico jubilatorio del optante por el art. 8, se financian con recursos fiscales, sino todas las jubilaciones y pensiones, tanto las de nivel medio como las altas.[22]

Según estudios recientes, en el sistema de reparto del Banco de Previsión Social, según tablas de mortalidad unisex por edad, la relación prestación / aportes es cercana a dos: i) a los 60 años es de 1,96; ii) a los 65 es de 1,82 y iii) a los 70 es de 1,61[23].

Las personas que no alcanzan a reunir los años de servicios mínimos para acceder a la jubilación pueden postularse para acceder a la pensión a la vejez o, en su caso, a la asistencia a la vejez, siempre que reúnan los requisitos previstos en la normativa y su reglamentación.

El punto crítico se presenta con aquellos que no califican para el régimen contributivo y tampoco para el no contributivo. Posiblemente, a juzgar por el nivel de cobertura existente actualmente en el país, se trate de un porcentaje poco significativo, pero, por las razones que se detallarán en el siguiente apartado, estimamos que tenderá a crecer[24].

Una de las ideas consideradas en relación con este problema consiste en instaurar un régimen de cuentas nocionales, para asegurar que todo afiliado -a determinada edad- tenga el derecho a una prestación de vejez, aunque no alcance a reunir al número de años de servicios mínimos, claro está, proporcionando la prestación en base su trayectoria contributiva.

No se trata de la única opción posible, también podría establecerse una prestación definida menor, graduada en base a los años de aportes realizados.

De todos modos, un diseño que afecte los recursos tributarios al financiamiento exclusivo del pilar cero, además de las prestaciones de actividad que carecen de financiamiento específico (subsidios por desempleo, enfermedad, maternidad, paternidad y cuidados), puede implicar un retroceso en términos sociales para los sectores medios de la población.

Sería deseable que estos sectores no dejaran de recibir en su vejez el apoyo del conjunto de la sociedad. En la actualidad existen posibilidades técnicas e información estadística suficiente para pensar en apoyos decrecientes, según se incrementan los niveles de ingresos.

En suma, desde hace más de 4 décadas, las jubilaciones y pensiones de sobrevivencia servidas por el Banco de Previsión Social se han financiado en parte por impuestos. Una característica que, en el caso de los retiros y pensiones a cargo de los Servicios de Retiros y Pensiones de las Fuerzas Armadas y Policial[25], se ve particularmente acentuado.

Es positivo hacer una revisión del diseño tomando en consideración el marco jurídico constitucional, así como los mínimos previstos en las normas internacionales ratificadas por nuestro país. Además, tratándose el derecho a la seguridad social de un derecho humano fundamental se ve alcanzado por el principio de progresividad y de su corolario, la irreversibilidad.

Enseña Barbagelata (2009) que ésta consiste en la imposibilidad jurídica de que se reduzca la protección ya acordada a los trabajadores por normas anteriores y citando a Hesse, considera que una vez que el legislador o la Administración han regulado los diferentes campos mandados por la Constitución, toda medida regresiva que afecte el contenido esencial de las regulaciones establecidas es inconstitucional.

Tres cuestiones incidirán en la cobertura y suficiencia del régimen previsional a corto y mediano plazo: a) la disminución de las posibilidades de prueba de servicios por testigos; b) el impacto de la pandemia y las transformaciones en el mercado de trabajo, que afectará la densidad de cotización; y c) la maduración del régimen mixto.

Como se recordará, la ley n° 16.713 crea la historia laboral como el registro del Banco de Previsión Social donde se inscriben los servicios de los afiliados (altas, modificaciones y bajas), con el detalle de los datos personales, montos gravados, etc., poniéndose en funcionamiento a partir del 1° de abril de 1996[26].

Eso significa que a partir de esa fecha solo se validan los servicios registrados en la historia laboral; por ende, la prueba de los servicios por testigos continuará reduciéndose gradualmente hasta prácticamente desaparecer en el año 2038[27].

El otro aspecto que incidirá, seguramente, es el impacto que está teniendo la pandemia en el mundo del trabajo. El previsible aumento de la informalidad[28] y la disminución de los ingresos, como ya está ocurriendo en el presente[29], repercutirá en la cobertura y suficiencia de las prestaciones en las próximas décadas, cuando las personas que en la actualidad se encuentran en actividad comiencen a acercarse a la edad de retiro.

Además, como se ha venido analizando en la literatura especializada, el teletrabajo, la automatización de los procesos de trabajo, la inteligencia artificial, el trabajo asociado al uso de plataformas[30], provoca una enorme incertidumbre sobre el futuro del mercado de trabajo, siendo previsible la afectación de la densidad de cotización.

Afirman Caporale y Zunino en un reciente trabajo que: “Las simulaciones realizadas señalan que el 55% de los hombres y el 49% de las mujeres alcanzarían 30 años de cotización a los 60 años de edad, configurando de esta forma causal jubilatorio según el régimen general actual en BPS. A esta misma edad, aproximadamente un 15%, tanto de hombres como de mujeres, habrían acumulado menos de 15 años de cotizaciones, estando lejos de alcanzar el causal jubilatorio.”[31]

Todo ello incidirá muy probablemente en el corto y mediano plazo en la cobertura y en la suficiencia de las prestaciones a la vejez.

Es altamente probable que los hombres con empleos bien remunerados o los funcionarios públicos en general, no tendrán dificultades de acceso a la jubilación; pero, los trabajadores de bajos ingresos y principalmente las mujeres, verán afectados sus chances de acceso; a su vez, quienes lo logren tendrán altas chances de ver comprometida la suficiencia de la prestación.

En el diagnóstico de la Comisión de Expertos en Seguridad Social se ha destacado que el desempeño del régimen previsional ha sido adecuado, en la medida que la pobreza en la tercera edad ha disminuido sustantivamente y se encuentra muy por debajo del promedio general (1,8% frente a 9%) y eso es correcto[32].

El punto es que las prestaciones que han generado esos resultados son principalmente las derivadas del régimen de transición o, en su caso, de la llamada ley de cincuentones, pero no las que sirve el régimen mixto[33].

Estas últimas serán inferiores a las que ha asegurado el régimen de transición, conforme surge de sendos informes y los estudios realizados a raíz de la problemática de los cincuentones lo han revelado con claridad.

Sostienen Castiñeiras, de Melo, Ardente, Montti, Zelko y Araya que el régimen de capitalización brindará las siguientes tasas de reemplazo[34]:

Fuente: Castiñeiras, N. - de Melo, G. – Ardente, A. – Montti, O. – Zelko, B. - Araya, F. (2018). Tasa de reemplazo del Sistema Previsional Mixto. Centro de Estudios Fiscales.

Por tanto, en un horizonte de tiempo no muy lejano la cobertura y la suficiencia comenzarán a verse afectadas por las razones señaladas y será imprescindible que se vaya consolidando para ese momento una prestación universal a la vejez, enteramente financiada por impuestos.

La experiencia extranjera siempre enriquece el debate acerca de las diferentes opciones de diseño de reforma. La Comisión de Expertos ha acudido recurrentemente al auxilio de expertos extranjeros para conocer las experiencias de otros países que han obtenido buenos o muy buenos resultados en la materia, y eso es una muy buena práctica.

Uno de ellos ha sido el caso de Suecia, uno de los Estados de bienestar más avanzados del mundo, con un muy alto índice de desarrollo humano que es conveniente observar con atención[35].

En dicho país se crean las “pensiones de ciudadanos” en una ley de 1913, como una prestación mínima para todos al margen de cualquier condición de clase o nivel de ingresos; aunque, como lo ha señalado Baldwin:

A pesar de sus atractivos, el enfoque laborista de la historia del desarrollo de la seguridad social sufre excesivamente de asunciones teleológicas, y atribuye, anacrónicamente, al poder e influencia de los partidos socialdemócratas, que aquí sólo pudieron llegar al poder más tarde, las características inusuales del bienestar nórdico (universalismo, financiación por medio de impuestos). Las decisiones a favor de una solución solidaria al problema de la seguridad social fueron de hecho adoptadas antes de que la izquierda tuviese mucho que ver en el tema, y frecuentemente contra su voluntad. La piedra angular del edificio, verdaderamente único, del bienestar escandinavo fue colocada ya a fines del siglo XIX, no en la década de los treinta de 1900, ni después de la Segunda Guerra.[36]

Continúa diciendo el autor, “Las pensiones nórdicas fueron universalistas porque los agricultores se negaron a quedar al margen de estas nuevas formas de generosidad estatal. Fueron financiadas por el Estado por medio de impuestos, en vez de a través de primas, porque de esta forma el campo esperaba pagar menos de lo que conseguía en concepto de prestaciones.”[37]

También es cierto que la socialdemocracia sueca potenciará durante buena parte del Siglo XX las políticas universalistas, dando a luz a lo que se conoce hoy día como el modelo universalista o socialdemócrata, que busca una igualdad en los estándares más elevados, a través de un tipo de Estado de bienestar que ha alcanzado el mayor grado de “desmercantilización” en el acceso a las prestaciones y servicios sociales[38].

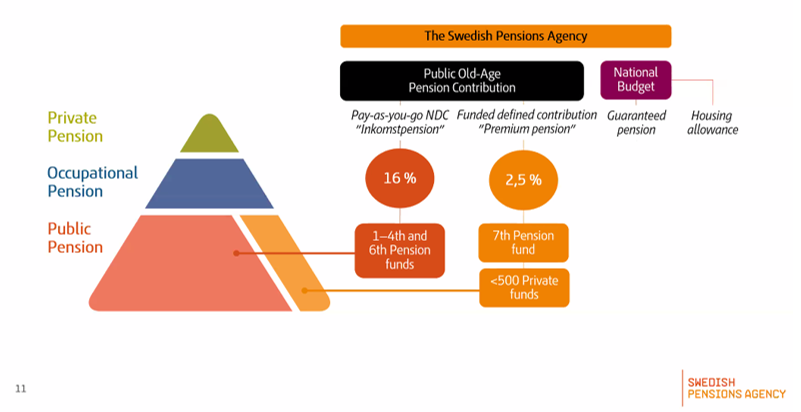

Suecia reformó su antiguo sistema desde finales de los noventa del siglo pasado y en la actualidad cuenta con un sistema multi pilar, que combina un régimen de seguro social de reparto con cuentas nocionales o virtuales (pensión pública), que se financian con una tasa de aporte del 16%, con un régimen de capitalización individual, que se financia con una tasa de aporte del 2,5%, pero sin Administradoras de Fondos de Ahorro Previsional, y por ende, sin comisiones a cargo del afiliado, complementadas por prestaciones acordadas en el ámbito de la negociación colectiva (pensión ocupacional), donde la pensión financiada por impuestos ha dejado de ser lo que era.

Cuadro de presentación realizada por la Agencia Sueca de Pensiones ante la CESS el 30.XI.2020

Con las citas realizadas pretendemos hacer notar que es posible alcanzar un consenso político amplio en torno a la idea de una prestación universal íntegramente financiada por impuestos, más allá de las diferencias y matices políticos.

La Seguridad Social es una de las políticas públicas más trascendentes de un Estado de bienestar y es conveniente -y necesario- que responda a un consenso político sólido, amplio, estable, en horizontes de tiempo lo más prolongados posibles, y la idea del pilar cero financiado por impuesto presenta todas las notas para convertirse en una piedra angular del esquema de protección social de nuestro país en el Siglo XXI, sin perjuicio del desarrollo del pilar contributivo que asegure prestaciones de calidad en la vejez.

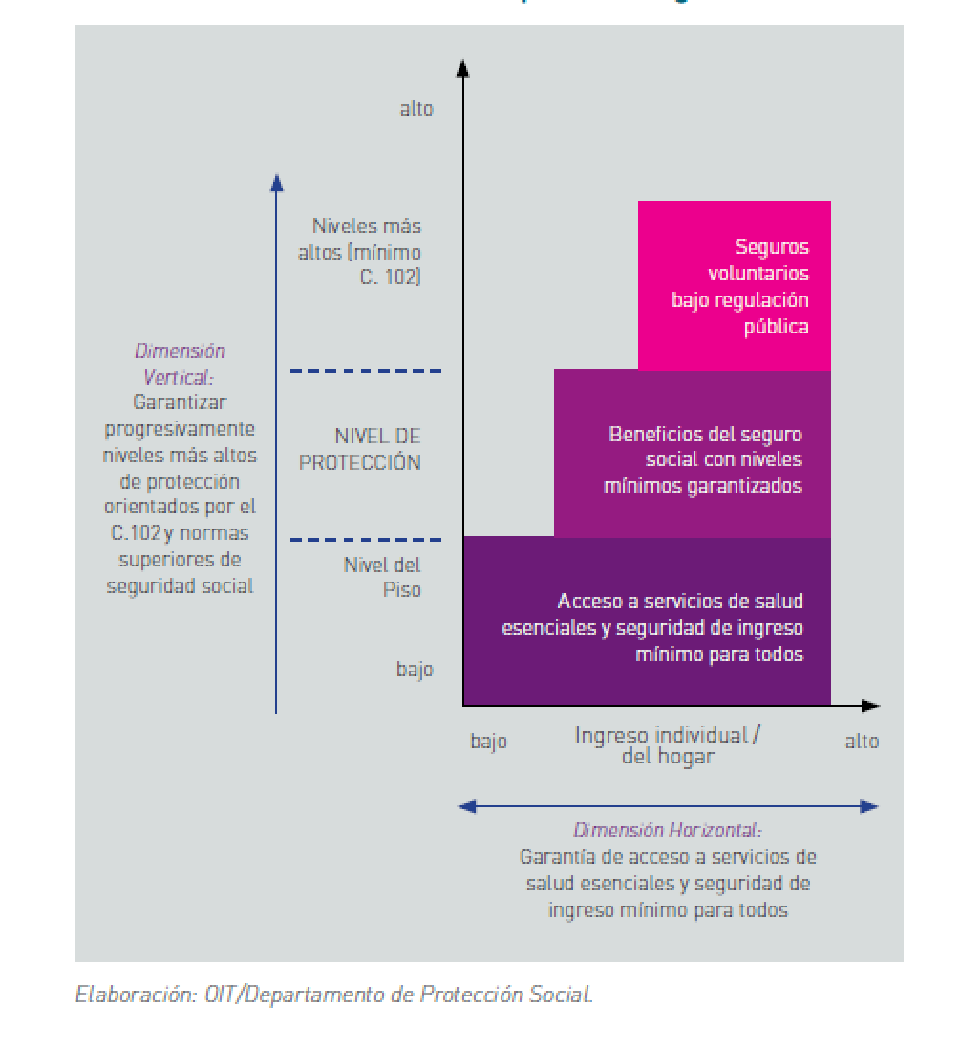

En las últimas décadas se consolida la idea de la protección social y, más precisamente de los llamados pisos de protección social, ingresando en lo que Mangarelli considera una nueva etapa de la seguridad social[39].

Señalan Schwarzer, Casalí y Bertranou que la nueva tendencia se centra

en dos ejes a ser promovidos de modo simultáneo: 1) una dimensión horizontal de cobertura, que se refiere a la cantidad de personas cubiertas y en la que se destacan, en la mayoría de los países, importantes dificultades para alcanzar a los trabajadores de la economía informal, trabajadores independientes, agrícolas, domésticos y familiares no remunerados; 2) una dimensión vertical de extensión de la cobertura, que trata de la cantidad de ramas de la seguridad social ofrecidas en el país y de la calidad de las prestaciones, en las cuales la referencia a ser alcanzada es, al menos, el nivel establecido por el Convenio núm. 102 sobre la norma mínima de seguridad social, o, en caso de ser posible, de las normas superiores de seguridad social de la OIT, por ejemplo, el Convenio sobre las prestaciones de invalidez, vejez y sobrevivientes, 1967, (núm. 128).[40]

El cuadro que sigue ilustra perfectamente la idea de la estrategia bidimensional que guía la labor de la Organización Internacional del Trabajo.

Por su parte, la CEPAL sostuvo en el año 2006 que:

los datos recientes permiten concluir que, contrariamente a lo que se anticipaba, la incorporación de componentes de capitalización no se tradujo en mayores niveles de participación contributiva. Este fenómeno responde a la baja capacidad de ahorro a largo plazo de segmentos importantes de la población. En ausencia de reformas que fortalezcan los componentes no contributivos de los sistemas previsionales, los grupos más desprotegidos (y especialmente las mujeres) se mantendrán al margen de los sistemas contributivos o recibirán pensiones de mala calidad debido a la frecuencia relativamente baja de sus aportes y, en el caso de los quintiles más pobres, a la tendencia a postergar estos aportes hasta etapas avanzadas de la vida laboral.[41]

A partir de ese enfoque la CEPAL ha continuado contribuyendo al desarrollo de la protección social en clave universalista[42].

En el mundo jurídico, Luigi Ferrajoli, uno de los juristas contemporáneos más destacados, señala -refiriéndose a la renta básica universal- que se trata de una “alternativa racional, una reforma del Estado social que apunte por un lado hacia su desburocratización y por otro hacia la transformación en derechos y garantías jurídicas de sus prestaciones asistenciales, hasta ahora generadas en formas des-reguladas, discrecionales, selectivas y clientelares.”[43]

Se trata, afirma el autor, de una propuesta elaborada y discutida desde hace tiempo en la literatura sociológica, pasando revista a los estudios de James Meade, de Guy Standing, de Ralph Dahrendorf y Massimo Paci.

Agrega que:

Su rasgo más notable reside en la satisfacción ex lege de forma universal y generalizada, y no sólo, según el dictado del artículo 38 de la Constitución italiana, para quien está “impedido para el trabajo y desprovisto de los medios necesarios para vivir”, del derecho social a la subsistencia y a la asistencia. Un esquema análogo tienen las formas gratuitas y obligatorias de satisfacción de otros derechos vitales, como el de la salud, la educación, la previsión.[44]

En nuestra opinión sería conveniente avanzar en esa dirección principalmente en dos etapas de la vida, al inicio (hasta los 18 años) y al final (a partir de los 65 años), precisamente, en las etapas en las que no es posible obtener el sustento mediante el trabajo.

Para el primer tramo etario nuestro país ha creado el sistema de asignaciones familiares[45], cuya cobertura es casi universal y debería continuar avanzando hasta alcanzarlo completamente, incluyendo como beneficiarios a los menores pertenecientes a sectores medios y altos, sin perjuicio de incluirse el monto de esa prestación en la base de cálculo del impuesto a la renta de sus padres[46].

Para el último tramo etario debería existir una prestación universal a la vejez, de carácter básico, complementario con las prestaciones a la vejez generadas por las contribuciones realizadas por el afiliado.

Como señala Saldain, en la literatura especializada se discute si la renta básica universal debe sustituir o complementar los programas habituales[47].

En nuestro concepto el diseño debería concebirse como complementario, puesto que establecerlo como sustitutivo podría terminar siendo un retroceso en términos de justicia social, en lugar de un avance.

Otro aspecto importante para considerar en el diseño de la reforma es la manera que la prestación del pilar cero se articula con el resto de los pilares contributivos.

Entendemos que no debería desalentarse las cotizaciones clásicas que sostienen el sistema contributivo[48], para lo que será necesario flexibilizar el acceso a una prestación, aunque no se alcance el mínimo de años de servicios para acceder a una jubilación ‘completa’.

En normas hoy derogadas se definía una prestación equis con 30 años de servicios y en caso de tener la edad y no alcanzar ese número de años, el monto de la prestación se prorrateaba, como en tantas treinta avas partes como años de servicios poseía el afiliado; sería razonable pensar en un esquema similar.

En el proceso actual de la Comisión de Expertos se ha presentado el trabajo de Fernando Filgueira y Gustavo Viñales[49], en los que se ponen de manifiesto las fortalezas que supondría para nuestro país adoptar un pilar cero del que se destacan los siguientes aspectos:

A 125 de años de haber creado uno de los primeros seguros sociales de América Latina, nuestro país se prepara para una nueva reforma del régimen previsional.

El trabajo que está realizando la Comisión de Expertos en Seguridad Social es particularmente intenso y en el momento de cierre del presente artículo, se encuentra en la etapa de definir el contenido del informe con las recomendaciones de reforma, donde, todo parece indicar que se propondrá la creación del llamado “pilar cero”.

En el conjunto de propuestas habrá de tenerse especialmente en consideración a las normas internacionales ratificadas por nuestro país, particularmente, el Convenio sobre las prestaciones de invalidez, vejez y sobrevivientes, 1967 (núm. 128), los principios de solidaridad intra e intergeneracional y el de participación de los involucrados en la gobernanza del sistema (trabajadores, empleadores, Estado y jubilados), conforme lo puso de manifiesto el informe de OIT ya referido.

Nuestro país ha adquirido una experiencia apreciable en materia de prestaciones no contributivas y parece estar llegando el momento de rediseñarlas, aprovechando la masa crítica desarrollada sobre la materia, procurando la mayor equidad posible entre todos los ciudadanos, sin desincentivar la permanencia de los trabajadores en el sector formal de la economía y sus trayectorias contributivas.

El financiamiento de las prestaciones contributivas por impuestos instalado en el país desde hace más de cuatro décadas, cuenta con respaldo constitucional y no es posible eliminarlo si modificar la Carta Magna, ahora bien, podría concentrarse, principalmente, en sostener el pilar cero, aunque no de forma exclusiva.

No sería una buena opción que la mejora del pilar cero termine erosionando el régimen de solidaridad intergeneracional, tan importante para las capas medias de la sociedad, señal de identidad de nuestro país, a partir del que se integra socialmente a casi todos sus miembros.

Las políticas universales presentan muchas ventajas frente a las focalizadas, principalmente, por eliminar el estigma de éstas últimas, además de ser más transparentes y de gestión más sencilla, aunque pueden ser más costosas.

En cualquier caso, ese costo puede disminuir si la prestación se incluye como ingreso gravable a los efectos del impuesto a la renta, sea el IRPF o sea el IASS.

Las perspectivas de corto y mediano plazo nos muestran riesgos de pérdida de cobertura y de suficiencia del régimen previsional, por tanto, para evitar ese escenario será conveniente e imprescindible que se vaya consolidando una prestación universal a la vejez, enteramente financiada por impuestos.

La experiencia sueca nos muestra la importancia de una política de Estado en la materia, y la conveniencia de un común denominador en el sistema político, más allá de los legítimos enfoques correspondientes a todo el espectro ideológico.

Sería muy positivo que el pilar cero sea universal y suficiente, y se articule de forma armónica con el resto de los pilares, al punto que pueda convertirse en una piedra angular del esquema de protección social del Siglo XXI.

La doctrina especializada, así como los organismos internacionales promueven el desarrollo de pisos universales de protección.

La clave del éxito será que dicho pilar se complemente con la prestación contributiva, para lo que deberá flexibilizarse el acceso, aunque no se alcance el mínimo de años de servicios para acceder a una jubilación ‘completa’.

Compartimos con Filgueira y Viñales que un pilar cero incrementaría la eficiencia del sistema de prestaciones, aportaría en transparencia, mayor integración y cohesión social, así como también eliminaría el carácter estigmatizante que poseen las prestaciones no contributivas focalizadas.

Como consideró en su momento el Prof. Eduardo Ameglio, un pilar cero es una idea suficientemente potente como para encolumnar a todo el sistema político.

Referencias

Barbagelata, H. (2009). El particularismo del Derecho del Trabajo y los Derechos Humanos Laborales. (2da. Ed.) Fundación de Cultura Universitaria. (pp. 245-246).

Mangarelli, C. (2021). Eduardo J. Ameglio (1952-2021). Derecho laboral. Vol. 64, no. 281 (enero-marzo 2021), p. 17-19.

Rodríguez Azcúe, Á. (2006). Evolución histórica del sistema jubilatorio. En Temas jubilatorios. Montevideo: Facultad de Derecho. (p. 37).

Saldain, R. (2020). La era de los nuevos viejos. Montevideo : R. Saldain, (p. 301-304).

Vaz Ferreira, C. (1963). Sobre los problemas sociales. (VII). Cámara de Representantes de la ROU. (p. 26).

Vanger, M. José Batlle y Ordóñez 1915 – 1917: "Humanizando el capitalismo" Uruguay y el colegiado. Montevideo: EBO.

[1] Nota del Rector, Prof. Rodrigo Arim, dirigida a la Comisión de Expertos en Seguridad Social, de 28 de setiembre de 2020, indica como docentes universitarios referentes en la materia a: Ramón Álvarez-Vaz, Leonel Muinelo, de la Facultad de Ciencias Económicas y de Administración; a Marisa Bucheli, Wanda Cabella y José Miguel Busquets, de la Facultad de Ciencias Sociales, y Eduardo Ameglio, Andrés Blanco y A. Rodríguez Azcúe, por la Facultad de Derecho.

[2] La primera actividad fue “La seguridad social en agenda”, J. M. Busquets, M. Schenck y Á. Rodríguez Azcúe, el 13.XI.2020; la segunda, “Envejecimiento y género”, V. Amarante y M. Colacce, el 23.II.2021.

[3] Nuestro país crea la Caja de Jubilaciones y Pensiones Escolar en el año 1896.

[4] Art. 393 de la ley n.° 19.889 de 9 de julio de 2020.

[5] La Comisión ya concluyó la primera etapa de diagnóstico. Ver: Informe de la Comisión de Expertos en Seguridad Social, Diagnóstico del sistema previsional, en www.cess.gub.uy.

[6] https://cess.gub.uy/es/eventos_pasados

[7] Saldain, R. (2020). La era de los nuevos viejos, (pp. 301-304).

[8] Saldain, R., La era …, cit., (p. 299). El autor parece inclinarse más hacia una especie de impuesto negativo a la renta. Álvaro Forteza, “Pilar cero”: la prestación en la que avanza la Comisión de Expertos en Seguridad Social, en entrevista realizada por los periodistas Emiliano Cotelo y Romina Andrioli el 25.V.2021 (https://www.montevideo.com.uy/En-Perspectiva/-Pilar-cero--la-prestacion-en-la-que-avanza-la-Comision-de-Expertos-en-Seguridad-Social-uc787544, visitada el 12.VII.2021). Afirma Adolfo Garcé que el “pilar 0” es “la estrella” de las propuestas (La reforma de la Seguridad Social analizada desde el marco de las corrientes múltiples de John Kingdon, 2.VI.2021, en CESS).

[9] Documento presentado por OIT (21.V.2020) a la Comisión del Senado.

[10] Vanger, M. (2009). José Batlle y Ordoñez. 1915-1917. Humanizando el capitalismo, EBO. (p. 68).

[11] Vanger, M. (2009). José Batlle …, cit. (p. 69).

[12] Vaz Ferreira, C. (1963). Sobre los problemas sociales. (VII). Cámara de Representantes de la ROU. (p. 26).

[13] Rodríguez Azcúe, Á. La ampliación de la cobertura en materia previsional: La regulación de los regímenes no contributivos y la inclusión obligatoria de los trabajadores independientes, Informe de Seguridad Social. (17). p. 28. En 1919 ya existía la Caja Escolar (1896) y la Caja Civil (1904) y unos meses después se crearía lo que será en los siguientes años la Caja de Industria y Comercio.

[14] Informe de Diagnóstico de la CESS. (p. 187).

[15] Art. 3 de la ley n.° 6.874 de 11.II.1919. Norma que será modificada por la ley n.° 10.054 de 30.IX.1941, por la que se grava las cubiertas y cámaras de automóviles, ómnibus y camiones, e incrementan los impuestos originales. Luego, el art. 13 de la ley n.° 12.464 de 5.XII.1957 afectará al Fondo de Pensiones a la Vejez el producido de un impuesto a la nafta, el gas oíl, el diésel oíl. Además, se autoriza al Poder Ejecutivo a emitir deuda denominada “Deuda Consolidación Déficit Pensiones a la Vejez, 5% 1957”. Todo ello nos revela que esta prestación se solventaba con rentas generales del Estado.

[16] Plá Rodríguez había cuestionado, en el ámbito de la doctrina, el financiamiento de la seguridad social en base a los aportes obrero-patronales (Plá Rodríguez, A. (1999). Financiación de la seguridad social. En A. Plá Rodríguez. Estudios de la Seguridad Social. Fundación de Cultura Universitaria. (p. 162).

[17] Raso Delgue, J. (1990). La financiación de la seguridad social. En Plá Rodríguez, A. y otros. La seguridad social en el Uruguay. (2da. Ed., p. 126). Fundación de Cultura Universitaria.

[18] El impuesto será derogado por ley n.° 18.083 de 27.XII.2006.

[19] Como se recordará, el IRPF originalmente gravaba a las pasividades y debido a unos pocos fallos aislados de la Suprema Corte de Justicia por los que se declara su inconstitucionalidad, se deroga y sustituye por el IASS (ley n.° 18.314 de 4.VII.2008).

[20] BPS. (2016). Sistema previsional vigente. Financiamiento. (p. 6).

[21] CESS. (2020). Diagnóstico del Sistema Previsional Uruguayo. Informe de la Comisión de Expertos en Seguridad Social. (p. 56).

[22] Caporale, F. - Zunino, G. (2021). Desigualdades intra-generacionales en el Sistema de Seguridad Social en Uruguay. Observatorio de Seguridad Social de CINVE.

[23] Fernández, A. (2021). Equilibrio individual del sistema de reparto de BPS. CESS. (Nota técnica n° 8). (p. 3).

[24] Rodríguez Azcúe, Á. (2018). El brazo no contributivo de la seguridad social. Revista Derecho Laboral (LXI – N° 271). (pp. 503–534). La prueba de la necesidad de cobertura es uno de los puntos débiles de las políticas focalizadas, muchas veces conspira contra la dignidad. Señala Nicoliello que entre los inconvenientes de las transferencias monetarias focalizadas se “dejan afuera de la cobertura a importantes sectores de la población en situación de pobreza, discriminan “pobres merecedores” y “pobres no merecedores”, suelen excluir a los pobres sin hijos y son más frecuentes los errores de exclusión que los de inclusión.” (Nicoliello, A. (2020). Renta Básica Universal. Revista Derecho Laboral. (LXIII - N° 280), (p. 72).

[25] Mariella Lazo y Alex Fernández sostienen que el comportamiento de los ingresos y egresos del SRPP el déficit del sistema pasa de ser 0,386% del PIB en 2025 a 0,656% en 2100; mientras que en el caso del SRFFAA, pasa en el 2025 de 0,72% del PIB a 0,77 en el 2100, para luego descender, llegando a 0,71%. Proyecciones actuariales del Servicio de Retiros y Pensiones Policiales y Proyecciones actuariales del Servicio de Retiros y Pensiones de las Fuerzas Armadas (Notas técnicas n° 9 y n°10, en www.cess.gub.uy).

[26] Decreto n.° 152/996 de 26.IV.1996.

[27] Un afiliado que nace el 1° de abril de 1978 cumple 18 años el 1° de abril de 1996. Debe recordarse que los años se computan a partir de los 18 años, y desde los 15 si la actividad se encuentra habilitada para ejercerse a tal edad y exista registro y aportación contemporánea (art. 41 del decreto n° 125/996 de 1.IV.1996). Por tanto, los nacidos con posterioridad a dicha fecha no podrán probar servicios mediante prueba testimonial. Dicho de otra forma, los afiliados que tengan menos de 43 al 1° de abril de 2021 solo computarán los servicios que surja de la historia laboral.

[28] La informalidad es un fenómeno extremadamente complejo que caracteriza los mercados de trabajo de América Latina. En la actualidad, más del 50% de la población económicamente activa lo hace en el sector informal (https://www.ilo.org/americas/temas/econom%C3%ADa-informal/lang--es/index.htm, consultado el 12.VII.2021). Nuestro país cuenta con el mercado de trabajo más formalizado; según las últimas mediciones el trabajo no registrado en la seguridad social alcanza el 19,40% del PEA en mayo de 2021; pero llegó a tener hasta un 49,10% en el año 2004 (INE, Empleo informal en el Uruguay, Encuesta nacional de hogares ampliada, 2006, pág. 3).

[29] El acuerdo celebrado en el Consejo Superior Tripartito celebrado el 7.VII.2020 previó una caída equivalente a la del PBI, que se ubica en el 5,9%, según datos de las cuentas nacionales del Banco Central del Uruguay. Los procesos de recuperación de los niveles de ingresos son generalmente graduales y más lentos que las caídas.

[30] Rodríguez Azcúe, Á. Economía colaborativa: cobertura de la seguridad social. En G. Gauthier (Coordinador). (2016). Disrupción, economía compartida y Derecho. Enfoque jurídico multidisciplinario. Fundación de Cultura Universitaria. (pp. 151-167). De León, L. – Pizzo, N. (2019). Trabajo a través de plataformas digitales. Análisis del fenómeno en Uruguay. Fundación de Cultura Universitaria. Hernández Álvarez, O. (2021). Fraude laboral en la era digital. Revista Derecho Laboral (LXIII – N° 280). (pp. 5-38).

[31] Caporale, F. - Zunino, G., Desigualdades intra-generacionales …, ob. cit. (p. 41).

[32] En mediciones más recientes Caporale y Zunino manejan 2,6% en 2020 y 11,6% (INE, 2021), respectivamente (ob. cit. p. 2).

[33] En diciembre de 2020 el número de prestaciones a cargo del régimen de ahorro individual obligatorio era de 76.525 y promedio de las prestaciones a la misma fecha se ubica en U$S 174,38 (BPS. (2021). Boletín estadístico. (pp. 349 y 365); según el BCU en marzo de 2021 las prestaciones fueron 71.021.

[34] Castiñeiras, N. - de Melo, G. – Ardente, A. – Montti, O. – Zelko, B. - Araya, F. Tasa de reemplazo del Sistema Previsional Mixto, Centro de Estudios Fiscales.

[35] Las conferencias de los expertos suecos, disponibles en la página web de la CESS, se centraron en la explicación del sistema actual, de carácter multi pilar.

[36] Baldwin, P. (1992). La política de solidaridad social. Bases sociales del Estado de Bienestar europeo 1875-1975. MTSS de España. (p. 156).

[37] Baldwin, P. La política …, cit. (p. 157).

[38] Rodríguez Azcúe, Á. Los tres mundos del Estado del bienestar y sus retos en la concepción de Gosta Esping-Andersen. Revista Derecho Laboral (LXII – N° 275). (pp. 509–520). Pérez del Castillo, S. – Rodríguez Azcúe, Á. (2020). Derecho de la seguridad social. Fundación de Cultura Universitaria. (pp. 43-44). Afirma Esping-Andersen que “La mayoría de los estudios coinciden también en señalar que este peculiar conjunto de atributos es, en gran parte, el resultado político de varias décadas de gobierno socialdemócrata fuerte, e, incluso, hegemónico.” (Esping-Andersen, G. (2011). Fundamentos sociales de las economías postindustriales. Ariel. (p. 107).

[39] Mangarelli, C. (2008). La cobertura universal del sistema de protección y seguridad social y la empleabilidad. Revista Derecho Laboral (LI - Nº 230). (p. 326).

[40] Schwrzer, H. – Casalí, P.– Bertranou, F. (Coordinadores). (2014). La Estrategia de Desarrollo de los Sistemas de Seguridad Social de la OIT. El Papel de los Pisos de Protección Social en América Latina y el Caribe. (p. 4).

[41] CEPAL. (2006). La protección social de cara al futuro: acceso, financiamiento y solidaridad. (p. 130).

[42] Cecchini, Simone (compilador). (2019). Protección social universal en América Latina y el Caribe.

[43] Ferrajoli, L. (2008). Democracia y garantismo. Ed. Trotta. (p. 280).

[44] Ferrajoli, L. (2008), Democracia …, cit. (p. 280).

[45] Pérez del Castillo, S – Rodríguez Azcúe, Á. (2020). Derecho de …, cit. (pp. 474-479).

[46] Señala Atkinson la necesidad de “Un Subsidio Infantil sustancial pero gravable combinado con una estructura de tasa progresiva”, refiriéndose al impuesto a la renta (Atkinson, A. (2016). Desigualdad ¿Qué podemos hacer? (p. 298).

[47] Saldain, R. (2020). La era …, cit., (p. 286).

[48] Afirma Atkinson, siguiendo los hallazgos de Edward J. McCaffery y Joel Slemrod que, “muchos impuestos pequeños (pueden acopiar más ingresos), con el mismo malestar psíquico, que un número menor de impuestos más grandes, porque las personas no los suman completamente en su mente” (ob. cit., p. 316).

[49] Conferencia: Análisis y fundamentación general, diseño tentativo, estimación preliminar de los costos y posibles modos de financiamiento de una renta universal en la vejez, 25.V.2021.